Une vision objective de l’histoire enseigne qu’avec l’arrivée du libéralisme en Grande-Bretagne au XVIIIe siècle les famines se mirent à reculer, l’espérance de vie à s’allonger, les niveaux de vie à monter, l’éducation généralisée, la culture partagée, les inégalités à reculer, la Démocratie à se répandre… Et donc, un observateur venu de Mars pourrait s’imaginer que le régime qui a permis tous ces développements favorables soit considéré comme satisfaisant par une grande majorité de la population. Eh bien, il n’en est rien, bien au contraire. Dans la hiérarchie des crimes, être libéral aujourd’hui est plutôt plus mal vu que d’être pédophile ou raciste, ce qui ne laisse pas de surprendre la pauvre tribu en voie d’extinction qui se fait appeler « libérale » et dont je me glorifie d’être un membre ancien à défaut d’être éminent.

Mais, pour un être comme moi qui s’attache à essayer de comprendre ce qui se passe autour de lui, cette haine du libéralisme m’amène à me poser des questions autour du dilemme suivant :

- Ou bien la majorité du peuple qui déteste le libéralisme a raison contre moi, le spécialiste (ce qui ne m’étonnerait pas), et le libéralisme est vraiment une abomination.

- Ou bien la majorité du peuple a tort, et depuis longtemps, ce qui m’ennuierait beaucoup plus puisque cela voudrait dire que ma croyance que le peuple se trompe rarement sur le long terme serait fausse et que donc ma foi dans la démocratie serait mal fondée.

Dans les deux cas de figure, je suis perdant, mais je préfère de loin me tromper moi-même que d’envisager la possibilité que le peuple puisse se tromper sur le long terme. Et je vais donc me lancer dans une explication tortueuse pour essayer d’expliquer au lecteur que le peuple a raison de détester le libéralisme, en m’en sortant par une pirouette puisque je vais soutenir aussi que ce que le peuple perçoit comme une politique libérale n’a dans le fond rien à voir avec ce mot et tout à voir avec des politiques quasiment criminelles menées par nos classes dirigeantes sous le nom de politique libérale, et que ces politiques n’ont rien en commun avec le libéralisme,

Venons-en à l’essentiel.

Pour que le libéralisme fonctionne, il faut qu’il y ait une égalité de tous devant la Loi et c’est ce qui se passe dans un marché où s’échangent des biens et des services à des prix librement déterminés par chacune des parties au moment de l’échange. Comme je l’ai expliqué dans un papier récent, lorsqu’un échange libre a lieu, les deux parties sont gagnantes et en conséquence, le bonheur national brut s’accroît et tout le monde se sent bien. Tant que nous restons dans le domaine des biens et services, il est donc juste et bon d’utiliser le cas échéant la violence légitime qui reste LA prérogative de l’État pour s’assurer que les échanges sont bien volontaires et que les marchandises correspondent bien aux définitions stipulées sur les contrats.

De tout temps, les autorités publiques ont vérifié les poids et mesures, empêché les contre façons, protégé les droits intellectuels, vérifié les actes de propriété, établi des cadastres, cassé les monopoles, mis les escrocs en prison… et que sais – je encore. Et je n’ai JAMAIS constaté que quand l’autorité publique s’attaquait à démanteler des positions dominantes pour rétablir une saine concurrence qu’il y ait eu à ce moment-là une baisse de la popularité des autorités, bien au contraire.

Prenons quelques exemples historiques.

- Quand madame Thatcher « casse » le monopole syndical des travailleurs du charbon en brisant ce syndicat qui avait mis en coupe réglée la population de Grande-Bretagne depuis 1945, eh bien elle est réélue triomphalement.

- Quand le Président Reagan vire en une soirée tous les contrôleurs aériens qui s’étaient mis en grève alors qu’ils n’en avaient pas le droit, sa popularité fait un bond extraordinaire et il est réélu triomphalement quelque temps après lui aussi.

- Quand les autorités en Europe et aux USA déréglementent les lignes aériennes au grand dam des monopoles en place, personne ne se plaint de payer son billet d’avion au quart du prix antérieur.

- Quand Renault est privatisée et se met à gagner de l’argent avec de bonnes voitures à la place d‘en perdre avec de mauvaises, je ne me souviens pas d’avoir entendu un concert de lamentations. Les gens se sont simplement mis à acheter des Renault.

Bref, si le CONSOMMATEUR est le gagnant de la déréglementation, tout se passe très bien, tout le monde trouve que le libéralisme est une bonne idée et c’est un peu ce qui s’est passé de 1980 à 2000 environ.

Hélas, à la fin des années Clinton tout change. Une idée saugrenue voit alors le jour : à la place de déréglementer les secteurs productifs de l’économie, il va falloir déréglementer la monnaie elle-même. Et pourquoi est-ce une idée saugrenue ? Tout simplement parce qu’accroître la quantité de monnaie dans un système n’a jamais accru la quantité de richesse produite. Mais TOUS les exemples historiques avaient montré que déréglementer la monnaie, c’était favoriser les copains de la banque centrale et les coquins des banques d’affaires. La déréglementions de la monnaie eut lieu malgré toutes ces évidences historiques. Et l’on abrogea donc le Glass -Steagall Act datant des années Roosevelt qui avait interdit la fusion des banques de dépôt et des banques d’affaires. Une banque d’affaires, c’est un casino. Une banque de dépôt c’est un bureau de poste. Fusionner un bureau de poste et un casino apparaît comme une idée stupide et l’est vraiment. Et les conséquences de ce crime, à l’origine duquel on trouve encore Goldman-Sachs ne tardèrent pas a se manifester.

- Les taux d’intérêt maintenus trop bas, trop longtemps pour stimuler la demande de crédits pour l’immobilier, de façon à « relancer la croissance », vieille foutaise s’il en fut.

- Les prix de l’immobilier s’envolent et du coup acheter une maison devient impossible pour une grande partie de la population.

- Qu’à cela ne tienne Goldman-Sachs invente une façon de découper les tranches de crédit en portions portant différentes « notations », ce qui permet aux compagnies d’assurance d’acquérir des tas de saloperies fort bien notées (il faut noter ici que les agences de notations font partie du secteur privé alors qu’elles exercent des activités légales d’ordre public, ce qui est proprement ahurissant. Elles sont littéralement payées pour donner de bonnes notes, un peu comme si les étoiles Michelin étaient distribuées par les cuisiniers eux-mêmes). Et cela permet aussi à toute une série de gens d’acheter des maisons tout à fait au-dessus de leurs moyens.

- A l’arrivée, le marché immobilier implose et toutes ces fausses obligations ne valent rien.

- Personne ne va en prison (2009).

- Pour « sauver le système », la Fed écroule les taux qui restent à zéro pendant des années.

- Goldman-Sachs et tous les autres casinos se mettent alors à emprunter massivement à la banque centrale pour acheter des sociétés qui marchent très bien. Dès qu‘elles en sont propriétaires, elles leur collent une dette inimaginable sur le dos qui est vendue aux compagnies d’assurances. Le produit de ces dettes sert à rembourser Goldman-Sachs, qui se retrouve propriétaire d’une société très endettée, mais qui ne lui a rien coûté. Il est de bon ton d’appeler ces vols en bande organisée LBO.

- Ladite société doit virer la moitié du personnel pour servir la dette et comme elle n’a plus d’argent, cesse tout investissement. La productivité du travail s’écroule et avec la productivité qui stagne les salaires baissent, ce qui est bien normal. Après tout, ces paresseux ne savent pas qu’il suffit de traverser la rue pour trouver un autre boulot.

- Les petites gens ne touchent plus rien sur leur épargne, puisque les taux sont négatifs et voient leurs salaires diminuer ou ne pas augmenter. Morts de peur, ils renoncent à demander toute augmentation.

- Le cash-flow des sociétés devient positif à nouveau puisque plus personne n’investit et que les salaires ne montent pas. Les dirigeants prennent ce cash-flow pour racheter les actions de la société en bourse, qui du coup montent, ce qui leur permet d’exercer leurs stock-options et de devenir puissamment riches, ce qui est bien normal compte tenu de leur immense compétence.

- Les économistes nous expliquent alors que tout cela est inéluctable et que c’est la faute de la mondialisation ou de la Chine, qui n’a pas grand-chose à voir avec tout ça.

- La banque centrale commence à monter ses taux, la bourse s’écroule et nous sommes ramenés au problème précèdent : Baisser les taux pour éviter que tout ne s’écroule.

- Un seul ennui, le STOCK de dettes a plus que doublé alors que la capacité de servir cette dette a baissé et que les intérêts très bas déjà et ne peuvent guère être baissé.

- Tout cela a été décrit par de nombreux économistes (Wicksell, Fischer, Minsky) et en général cela se termine par une déflation très forte du prix des actifs qui ont atteint des niveaux que leur rentabilité ne justifie pas. Nous avons peut-être entamé cette étape…

- Cette politique a été copiée par les Européens et la BCE, non pas tellement pour enrichir des crapules, mais pour essayer de sauver le Frankenstein financier qu’est l’Euro et les résultats sont exactement les mêmes. D’un côté nous avons des crapules, de l’autre des technocrates fous, le résultat est le même.

- Et le plus stupéfiant est que les journaux du type The economist ou FT, dont les journalistes espèrent sans doute être embauchés par les banques d’affaires de nous expliquer qu’il s’agit-là d’une politique « libérale », qu’il ne peut pas y en avoir d’autres, que tout cela est « inévitable » et que tout est pour le mieux dans le meilleur des mondes.

Comme chacun peut le voir, tout cela n’a RIEN à voir avec le libéralisme, car le consommateur de base est le grand perdant dans toutes ces carabistouilles et le spéculateur proche des autorités le grand gagnant. Ceux qui s’en mettent plein les fouilles sont en effet les plus riches qui sont copains avec les banquiers centraux et peuvent emprunter auprès des banques puisqu’ils peuvent donner les actifs, qu’ils ont déjà, en garantie pour acheter d’autres sociétés, virer la moitie du personnel, cesser d’investir pour racheter les actions de la société et recommencer à nouveau. Les riches deviennent plus riches, sans RIEN créer de nouveau et sans avoir fait augmenter le stock de capital et les pauvres deviennent plus pauvres. Voilà qui est l’antithèse du libéralisme.

En réalité, et comme me l’avait dit un banquier central américain, membre votant de la Reserve fédérale il y a quelques années, et je cite : la banque centrale américaine est tombée sous le contrôle d’une classe criminelle avec les Clinton et la politique monétaire est faite par cette classe criminelle au profit de cette classe criminelle. Et pour lui la question était de savoir comment les citoyens allaient récupérer leur démocratie. La réponse, inattendue pour la classe dirigeante, fût l’élection de Trump et depuis ils ne décolèrent pas et essaient de virer cet intrus qui essaie de les empêcher de voler tranquillement.

Quant aux Français, ils ont décidé de voter pour celui que la classe dirigeante locale qui les a entraînés de désastre en désastre depuis trente ans leur avait désigné comme compètent, et ils en paient le prix, ce qui ne surprendra que ceux qui croient que cette classe a pour but de défendre les intérêts des Français. Le but est de défendre les intérêts de la caste, et voilà tout.

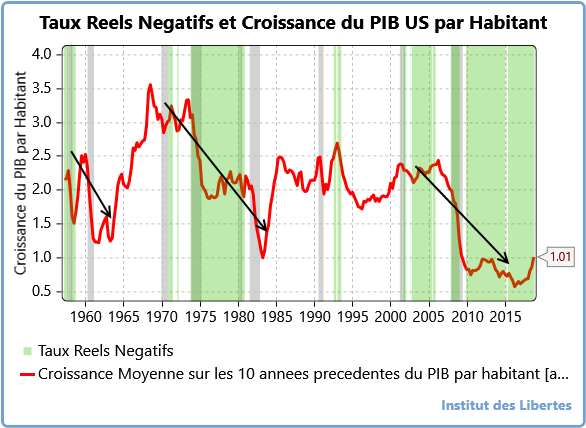

Pour les lecteurs qui pensent que tout cela est « conspirationniste », qu’ils veuillent bien regarder le graphique suivant.

Les périodes hachurées en vert ont été des périodes où les taux d’intérêt réels (après inflation) étaient négatifs et pendant lesquelles il était rémunérateur de s’endetter puisque l’emprunteur était payé pour s’endetter. Ces périodes, depuis 1958, ont TOUJOURS correspondu à des baisses du niveau de vie, en particulier pour les plus pauvres (ligne rouge baissant). Quand les taux d’intérêt sont normaux (périodes blanches), le niveau de vie monte ou croit de 2.5 % par an et nous avons beaucoup moins de récessions (hachurées en gris) et elles sont beaucoup moins violentes. Remarquons qu’à la fin de la dernière période blanche (2000), le budget américain était en EXCÉDENT, anomalie qui a promptement était corrigée. Et donc pourquoi mettre des taux d’intérêts négatifs me direz-vous, alors que cela ne marche pas, que cela n’a JAMAIS marché et que TOUT LE MONDE LE SAIT ?

Tout simplement parce que pendant les périodes de taux d’intérêt normaux, les banques d’affaires ne gagnent pas un rond puisque s’endetter ne paye pas. Ce qui est insupportable et ne peut pas durer.

Après tout, la seule chose qui compte est que JP Morgan, Morgan-Stanley et Goldman-Sachs gagnent suffisamment d’argent pour financer le parti démocrate. Le reste est de la littérature.