Les économistes ont une vieille habitude semblable à celle des médecins de Molière : Ils aiment faire croire au bon peuple qu’ils savent des choses profondes et pour le convaincre de cette vérité, ils emploient des mots compliqués, qui dans le meilleur des cas recouvrent des notions très simples, mais dans la plupart du temps dissimulent simplement leur ignorance.

Je m’explique, en prenant un exemple.

Je suis sûr que certains lecteurs de l’IDL ont dû voir dans la presse des allusions au fait que « la courbe des taux « aux USA était « en train de s’aplatir », et que cela « était une mauvaise nouvelle pour l’activité économique à venir aux USA ». J’imagine que bon nombre d’entre eux ont dû se dire : « mais de quoi s’agit ‘il » ? De quoi est-on en train de parler ? Quelqu’un pourrait-il me traduire cette phrase en un langage compréhensible ? C’est ce que je vais essayer de faire dans la chronique de cette semaine.

Tout commence avec les taux d’intérêt qui relient deux concepts essentiels en économie :

- le temps et

- l’argent, réunis dans une phrase célèbre : le temps c’est de l’argent.

J’ai souvent expliqué dans le passé que le futur est inconnaissable (ce qui est une réalité) et que donc faire des prévisions était une imbécillité. Rien ne m’empêche de faire cependant de faire des estimations de probabilités et de prendre des décisions en conséquence.

Imaginons que j’ai 100 euro dans mon compte et que j’hésite entre les consommer et les épargner. Si je les consomme, ma satisfaction est immédiate et certaine. Si je les épargne, j’espère que je pourrai consommer plus dans le futur, mais pour cela il faut que celui qui me les emprunte me paye quelque chose puisque cette satisfaction future est incertaine. Il est donc normal que je sois compensé pour l’incertitude que je vais assumer. Ce quelque chose s’appelle les taux d’intérêt.

- Si les taux sont trop bas, je consomme tout de suite.

- Par contre, si les taux d’intérêt deviennent suffisamment élevés, à un certain niveau je craque et je me dis que ne pas consommer tout de suite est une bonne idée.

- Et logiquement plus je repousse ma consommation dans le futur et plus ces intérêts devraient être élevés puisque l’incertitude augmente avec le temps…

Et donc les intérêts à trois mois devraient être plus bas que ceux à un an et ceux à un an plus bas que ceux à 10 ans, eux-mêmes plus bas que ceux à trente ans. Et donc il existe un prix pour chaque espace de temps qui mesure la récompense à ne pas consommer pendant trois mois, un an, cinq ans, dix ans et jusqu’à trente ans. Si je relie deux de ces prix en mettant en abscisse (X) le temps et en ordonnée (Y) les taux, j’ai ce que les économistes appellent une courbe des taux, et il est d’usage de comparer les taux courts (rendements sur les bons du trésor à trois mois) aux taux longs (rendements sur les obligations d’État à 10 ans).

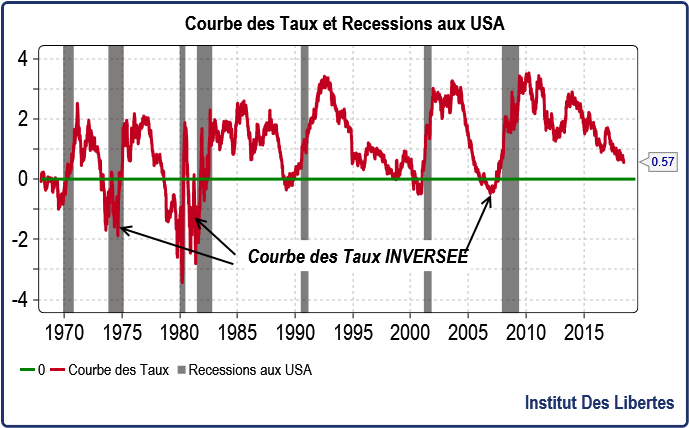

Voici la courbe des taux aux USA depuis 1968 (10 ans moins trois mois), qui montre l’évolution de l’écart entre les rendements à 10 ans et trois mois sur les emprunts du trésor américain.

Comme le lecteur peut s’en rendre compte, voilà une courbe qui est tout sauf « stable ».

À certains moments, comme en 2010, les taux à 10 ans rapportent plus de 300 points de base (3 %) de plus que les taux à trois mois, ce qui paraît très généreux.

À d’autres moments, comme en 1974, les taux à trois mois rapportent plus que les taux à 10 ans, ce qui paraît être une incongruité. Il est d’usage de dire à ces moments-là que la courbe des taux est inversée et ces moments sont indiqués sur le graphique quand la ligne rouge passe sous la ligne verte. Et le processus pendant lequel nous passons de +3 % d’écart entre les taux courts et les taux longs à zéro s’appelle un « aplatissement » de la courbe des taux qui, en général, se produit avant une inversion qui elle-même précède une récession.

Car, comme l’astucieux lecteur de l’IDL l’a certainement remarqué (tous les lecteurs de l’IDL sont astucieux), chaque fois que cela s’est produit depuis 1968, nous avons eu une récession aux USA quelques mois après (graphique hachuré de bas en haut en gris). Et c’est pour cela que nos journalistes économiques et nos économistes parlent d’un aplatissement de la courbe des taux qui serait une « mauvaise nouvelle », puisqu’elle précède toujours une inversion, signe annonciateur d’une récession.

Mais le même lecteur, toujours aussi astucieux, remarquera une chose : Il s’agit là d’une constatation puisque cela a marché à chaque fois, mais en rien d’une explication. On ne nous explique jamais pourquoi le fait que mon épargne à court terme soit plus rémunérée que mon épargne à long terme amène à chaque fois à une récession. Et pourquoi ? Tout simplement parce que les économistes en question n’ont aucune explication rationnelle pour cet enchaînement, pétris qu’ils sont de doxa keynésienne qui stipule que les récessions sont créées par un excèdent d’épargne, ce qui est une ânerie monumentale (et keynésienne). « Feignons d’être les organisateurs de ces évènements qui nous dépassent » semble être la réaction générale de tous nos Diafoirus.

Et pourtant, l’explication a été fournie par un économiste suédois Knut Wicksell, il y a plus de 100 ans, mais personne ne la retient, car elle implique que la DOXA keynésienne actuelle aurait tout faux.

Cette explication la voici.

- Le taux à court terme est une approximation correcte du taux auquel les entreprises se financent.

- Les taux à long terme donnent quant à eux une bonne idée du taux de croissance de l’économie vers qui convergent les taux de croissance des bénéfices des entreprises.

- Tant que la croissance de mes bénéfices est supérieure au coût de mes emprunts, emprunter est raisonnable.

- En revanche, emprunter à 3 % par an quand mes bénéfices stagnent requiert une certaine inconscience, voir incompétence.

Pour faire simple (et un peu faux), si la rentabilité du capital passe en dessous du coût du capital, il faut être idiot pour emprunter et c’est ce que nous dit Wicksell. Mais aussi, cela veut dire que quand les taux courts deviennent trop élevés, les gens endettés font faillite et que le cycle bascule de la croissance à contraction. Mais Wicksell explique donc à que moment dans le cycle, l’inversion a lieu : quand la rentabilité du capital passe en dessous du coût du capital.

Imaginez que pendant dix ans vous ayez pu acheter des actifs rapportant 2 % en empruntant à 1 % à la place d’acheter de nouvelles machines ou de bâtir de nouveaux immeubles. Bien entendu, vous avez emprunté avec enthousiasme pour réaliser cette opération qui ne peut pas rater et vous vous sentez « riche », alors que la seule variable qui ait augmenté dans l’économie est la dette, et non pas la capacité de production.

La seule chose qui se soit passée est en effet que vous avez plus d’actifs et plus de dettes, mais que le système est plus fragile à cause de cet endettement qui n’est fondé que sur une subvention aux emprunteurs donnée par la banque centrale. Quelque temps après, imaginons que la banque centrale (qui contrôle les taux courts) fasse monter ces taux courts à 3 % alors que vos actifs ne rapportent toujours que 2 %. Vous voilà en cash-flow négatif, et vous devez virer immédiatement la moitié de votre personnel. Vous devez couper aussi tous vos investissements, vous essayez de vendre vos actifs en perte (à qui ?), l’économie et les marchés financiers s’écroulent parce que, bien entendu vous n’avez pas été le seul à vous livrer à ces acrobaties, et nous rentrons en récession.

Ce que nous dit Wicksell est simple : des taux trop bas amènent inéluctablement à une hausse de la valeur des actifs existants et à une explosion de l’endettement, qui eux-mêmes amènent à des récessions, à des dépressions et à des crises financières lorsque les taux reviennent à des prix de marché où vous et moi avons envie d’épargner à nouveau.

Des taux trop bas, en m’empêchant d’épargner, amènent nécessairement à un effondrement de l’investissement puisque sur le long terme l’épargne est égale à l’investissement. Ce qui monte quand les taux sont trop bas, ce n’est pas l’investissement, c’est l’endettement.

Que se passe-t-il quand la bulle d’endettement implose ?

Eh bien, les taux longs ne montent pas, voir s’écroulent parce que la croissance du PIB va s’effondrer puisque les faillites financières ont commencé.

D’où l’inversion.

Et donc, après chaque crise financière créée par un endettement excessif, les taux courts s’écroulent comme on l’a fort bien vu en 2009 ou en 2012 Des taux trop bas entraînent donc inéluctablement à une hausse de l’endettement, à un ralentissement de la croissance, à une baisse de la productivité, à un appauvrissement des pauvres, à un enrichissement des riches et enfin à une arrivée au pouvoir de démagogues comme la période actuelle le prouve amplement.

Et tout cela se termine dans une crise financière.

Où en sommes-nous aujourd’hui ?

Le nouveau gouverneur de la banque centrale US a décidé de siffler la fin de la récréation, le système bancaire US étant redevenu sain. Du coup, la banque centrale américaine ramène lentement, très lentement, les taux courts US à des prix de marché, mieux vaut tard que jamais.

En tant qu’épargnant, j’ai aujourd’hui le choix. Ou je place mon épargne en obligations françaises à 0.78 % par an (youppie !) et je suis à peu près certain de perdre de l’argent en termes réels sur les 10 ans qui viennent, ou je me mets en bons du Trésor US qui me rapportent à peu près 2 % (ce qui est au-dessus de l’inflation) et si je les remplace par des obligations à 10 ans US, j’ai une petite chance de gagner de l’argent si par hasard le dollar venait à monter et qu’il y a une grave crise financière en Europe.

En fait, la courbe des taux entre les taux courts américains et les taux longs français est donc déjà inversée. Tous ceux qui ont emprunté des dollars pour acheter des saloperies en France, en Italie, en Espagne, en Grèce, en Allemagne se retrouvent en cash-flow négatif sur ces opérations.

Voilà qui semble augurer de quelques difficultés

Et laissez-moi vous donner les dates des dernières inversions de cette courbe des taux d’une nature un peu spéciale : 1974, 1980-1982, 1989, 2000, 2007

J’engage le lecteur à vérifier ce que la bourse de Paris a fait après ces inversions.